Heute analysieren wir die PVA Tepla Aktie – ein wahrer Hidden Champion unter den deutschen Wachstumsunternehmen. In diesem Artikel erfährst du, welche Chancen und Risiken die Aktie mit sich bringt.

Inhaltsverzeichnis

Über PVA Tepla

PVA Tepla ist ein weltweit führender Verbund mit jahrzehntelanger Erfahrung für innovative Anlagen im Bereich der Plasma- und Vakuumtechnik. Das deutsche Hightech-Unternehmen mit Sitz in Wettenberg wurde 1991 gegründet und stellt maßgeschneiderte Lösungen für den Anlagenbau her, die auf die spezifischen Anforderungen der Kunden zugeschnitten sind.

In acht Ländern werden mehr als 700 Mitarbeiter beschäftigt. Durch die enge Zusammenarbeit mit seinen Kunden ist es PVA Tepla gelungen, viele langjährige Partnerschaften aufzubauen und als kompetenter und vertrauenswürdiger Anbieter sich in der Branche als Marktführer zu etablieren.

Quelle: PVA Tepla – Geschäftsbericht 2022

Durch die enge Zusammenarbeit mit seinen Kunden ist es PVA Tepla gelungen, viele langjährige Partnerschaften aufzubauen und als kompetenter und vertrauenswürdiger Anbieter sich in der Branche als Marktführer zu etablieren.

Geschäftsmodell und Wertschöpfungskette der Kristallzuchtanlagen

Das Unternehmen ist mit einer Vielzahl an Beteiligungen in unterschiedlichen Märkten tätig. Es wird unter SEMICONDUSTOR und INDUSTRIAL unterschieden. Heute wollen wir uns PVA Teplas größeren und wichtigsten Bereich näher anschauen – den SEMICONDUCTOR SYSTEMS (Halbleitersparte) und insbesondere den Kristallzuchtanlagen. Der Halbleiterbereich ist für ungefähr für 2/3 des Umsatzes verantwortlich.

Umsatzverteilung

Quelle: www.pvatepla.com

Halbleiter werden in beinahe sämtlichen elektronischen Geräten wie Computer, Smartphones oder Autos verwendet. PVA Tepla steht mit seiner Zucht der hierfür notwendigen Kristalle ganz am Anfang in der Wertschöpfungskette der Chip-Industrie.

Alles beginnt mit dem Rohstoff Silizium, einem natürlich vorkommenden Element. Das Silizium wird geschmolzen und abgekühlt. Bei diesem Prozess entsteht ein großer Siliziumkristall. Was sich einfach anhört ist ein komplexer Vorgang. Die Kristallzucht ist von besonderer Wichtigkeit, da die Struktur der Kristalle ausschlaggebend für die Leistung und Zuverlässigkeit der daraus hergestellten Chips ist.

Für Chips (Halbleiter) werden Wafer benötigt, diese Wafer werden wiederum aus sogenannten Ingots hergestellt. Zur Produktion dieser Ingots wird hochreines Kristallsilizium benötig. PVA Tepla baut die Anlagen, welche dieses hochreine Kristallsilizium herstellen.

Der große Salzkristall wird anschließend in dünne Scheiben geschnitten, die sogenannten Wafer. Die Wafer sind das Ausgansmaterial der Halbleiter. Dann wird das Chipdesign in die Oberfläche geätzt und verschiedene Materialschichten auf den Wafer aufgebracht. Diese Schichten aus Siliziumoxid dienen dazu, Isolations- und Leiterbahnen auf dem Chip zu erstellen, über die elektrische Signale übertragen werden können. Zu guter Letzt werden die Chips auf Funktionsfähigkeit getestet.

Daten, Zahlen, Fakten

PVA Tepla hat eine relativ ausgewogene Umsatzverteilung: 56,1 % des Auftragseingangs wurden im ersten Halbjahr 2023 innerhalb Europas erzielt, dabei entfallen 16,2 % auf Deutschland. Weitere 34,7% werden in Asien und 14,2% in den USA umgesetzt.

Verteilung des Auftragseingangs in H1 2023

Quelle: www.pvatepla.com

Kommen wir zu den wichtigsten Kennzahlen:

| Marktkapitalisierung | 320 Millionen EUR |

| Aktienkurs | 14,35 EUR |

| KGV | 14 |

| KGV 2023 (geschätzt) | 11 |

| Umsatz 2022 / Umsatz 2023 (geschätzt) | 205,2 Mio. / 250 Mio. |

| Umsatzwachstum (2022) | 31,8 % |

| Umsatzwachstum 2023 (geschätzt) | 22,0 % |

| Bruttomarge (2022) | 28,8 % |

| Eigenkapitalquote | 35,9 % |

Wettbewerber

Im Bereich der Metrologie (Messtechnik) und Qualitätsinspektion gibt es viele starke Wettbewerber, unter anderem KLA und Onto Innovation. Eine deutliche Steigerung von PVA Teplas Marge scheint hier unrealistisch.

Bei der Kristallzucht hingegen ist PVA Tepla laut Aussage in Ihrem Geschäftsbericht 2021 das einzige Unternehmen, dass über eine Anlagenbandbreite verfügt, mit der der boomende Halbleitermarkt mit qualitativ hochwertigen Kristallen versorgt werden kann […]“. Nach dem enormen Wachstum in 2022 und H1 2023 dürfte sich an der starken Position PVA Teplas kaum etwas geändert haben.

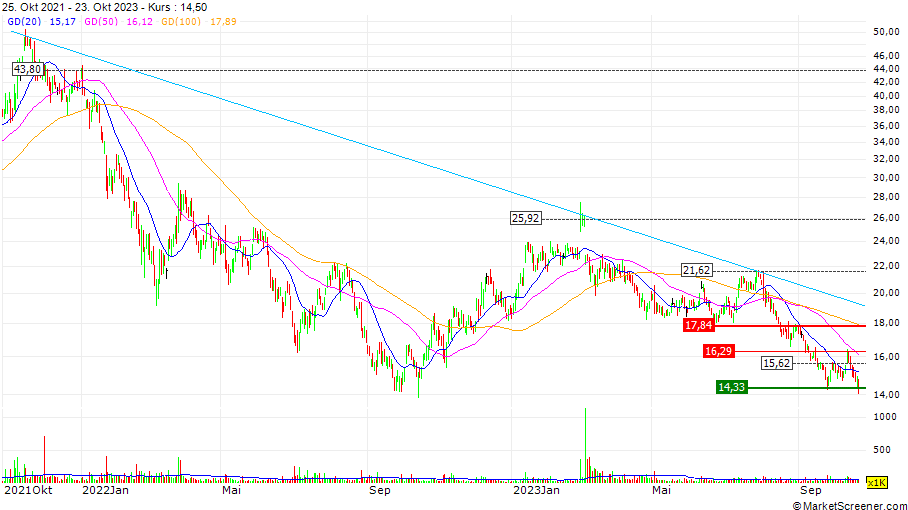

Chartbild

Keine Frage, der Chart ist stark angeschlagen und befindet sich aktuell sowohl auf kurzem als auch im unten zu sehenden 2-Jahreschart in einem langfristigen Abwärtskanal.

Im September 2023 haben wir das Jahrestief von 14,06 EUR erreicht. Auch im September des Vorjahres 2022 konnte sich der Aktienkurs nach einer scharfen Korrektur bei ungefähr 14 Euro stabilisieren um anschließend eine 60-prozentige Erholungsbewegung zu starten.

Quelle: marketscreener.com

Ob mit den 14 EUR nun schon wieder der Tiefpunkt erreicht wurde, bleibt abzuwarten. Zwischen 19 und 20 EUR befinden sich starke Widerstände. Wenn diese Widerstände nachhaltig überwunden werden, könnte das eine Bestätigung für eine nachhaltige Trendumkehr sein.

Bewertung

Im Vergleich zu vielen der gehypten KI-Aktien ist PVA Tepla profitabel, wächst stark und hat eine äußerst gesunde Bilanz.

Das KGV liegt derzeit bei ca. 14 – das Kurs-Umsatzverhältnis für 2023 sogar nur bei ca. 1,3. In den vergangenen Jahren wurde die Aktie lange Zeit mit einem ungefähren KGV zwischen 30 und 40 gehandelt. Berücksichtigt man, dass PVA Tepla neue Wachstums-Phantasien durch die Anwendungen der künstlichen Intelligenz bekommt, scheint der derzeitige Kurs unterbewertet zu sein.

Quelle: marketscreener.com

Aktuelle Entwicklungen bei PVA Tepla

Investitionen

Im April 2023 wurde mit dem Bau zweier neuer Produktionshallen am Standort Wettenberg, Deutschland begonnen. In einer Pressemitteilung wurde dieser Schritt mit einem „erheblichen Umsatzsprung für 2023“ begründet.

Im Juni 2023 wurde der ebenfalls Bau einer neuen 5000 qm großen Produktionsstätte in Italien begonnen. Das neue Werk wird die Produktion der Vakuumöfen ab Sommer 2024 dadurch um 35% erhöhen können. (Quelle: www.pvatepla.com)

Insider-Trades

Der letzte Insiderverkauf liegt schon lange zurück und stammt vom April 2021. Seitdem gab es acht Insiderkäufe von insgesamt drei Personen, darunter auch der CEO Manfred Bender.

Auch der stellvertretender Aufsichtsratsvorsitzende Prof. Dr. Gernot Hebestreit kaufte im April 2023 in drei verschiedenen Transaktionen für insgesamt 120.000,00 EUR Aktienanteile von PVA Tepla.

Jalin Ketter, die Sprecherin des Vorstandes & Vorstand Finanzen bei PVA Tepla, kaufte dieses Jahr ebenfalls schon zweimal Aktien im Gesamtwert von ca. 60.000,00 EUR – zuletzt am 20.09.2023. (Quelle: www.finanzen.net)

Insgesamt ein sehr gutes Zeichen bei den Insidertransaktionen. Das Management glaubt an sein Unternehmen, und hat teilweise sogar zu deutlichen teureren Preisen (als den aktuellen Aktienkurs) zugekauft.

Halbjahresbericht 2023

Folgende Informationen sind aus dem Halbjahresbericht 2023 hervorzuheben:

- Das Auftragsvolumen in H1 2023 ging gegenüber H1 2022 um 1% runter. Besonders der Rückgang des Auftragsbestandes im Halbleiterbereich ist mit – 14,2% auffallend. Der Rückgang im Halbleiterbereich konnte jedoch durch einen starken Anstieg in der Industrial-Sparte um + 32% nahezu ausgeglichen werden.

- Der Gesamtauftragsbestand des Unternehmens zum 30.06.2023 sank um 3,6% gegenüber dem Vorjahreszeitpunkt.

- Der Umsatz hingegen stieg in H1 2023 um 58,2%

- Das EBITDA stieg im H1 2023 sogar um 83,7%.

Quelle: www.pvatepla.com

Ausblick

Geschäftsjahr 2023

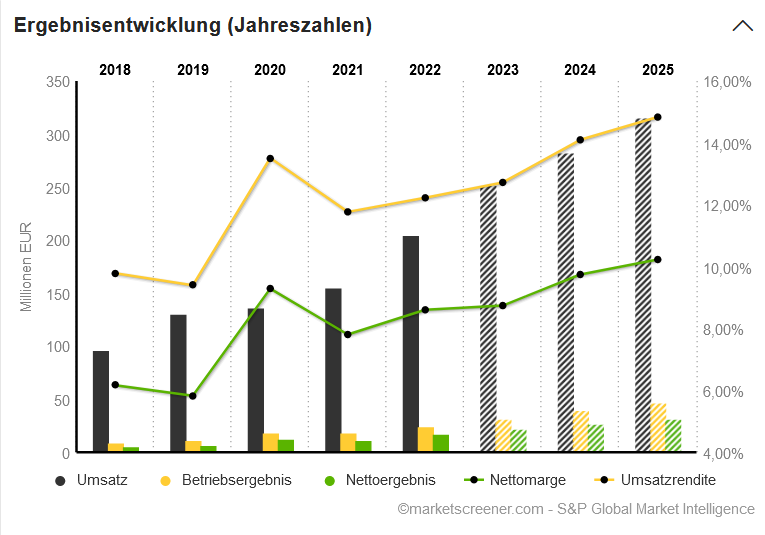

PVA Tepla selbst ging im Halbjahresbericht von einem Gesamtumsatz für 2023 von 240 – 260 Millionen EUR aus.

Marketscreener prognostiziert für 2023 eine Steigerung des Nettogewinns um 22% auf 22 Millionen EUR, und für den Umsatz sogar eine Steigerung von 23% auf 252 Millionen EUR.

Geschäftsjahr 2024

Für das Jahr 2024 geht Marketscreener derzeit von einem Gewinnwachstum um 27% auf 28 Millionen EUR sowie von einem Umsatzwachstum von 12% auf 283 Millionen EUR aus.

Quelle: marketsceener.com

Bei der aktuellen Marktkapitalisierung von ca. 320 Millionen EUR würde das ein KGV von gerade einmal 11,4 bedeuten.

Kursziele der Analysten

Die Schätzung von 10 Analysten wird derzeit mit einem Rating von 8/10 auf „Kaufen“ eingestuft. Laut dem durchschnittlichen Kursziel der Analysten von 27,20 Euro hat die Aktie derzeit ungefähr ein Potential von knapp 100%.

Obwohl die Aktie seit Dezember 2022 stark korrigiert hat, haben sich die Ziele der Analysten (lila Linie im Chart) seitdem fast gar nicht verändert. Die Analysten scheinen nach wie vor überzeugt von der Aktie zu sein.

Quelle: marketscreener.com

Chancen

Subventionen: Europa versucht zunehmend die Chipindustrie in Europa zu stärken und investiert und subventioniert bereits viele Unternehmen. Hierdurch sollten die meisten europäischen Unternehmen, die innerhalb der Wertschöpfungskette der Halbleiter tätig sind, durch eine erhöhte Nachfrage profitieren.

Wachstumsbranchen und Megatrend KI: PVA Tepla profitiert bereits von wachstumsträchtigen Branchen wie Halbleiter, Smart Home, Internet der Dinge, E-Mobilität oder erneuerbare Energien. Nun kommt mit der künstlichen Intelligenz noch ein weiterer, riesiger Wachstumsmarkt hinzu, der gekommen ist um zu bleiben.

Neben den Wachstumsmärkten der Halbleiterbranche ist PVA Tepla mit seinem Tochterunternehmen Löt- und Werkstofftechnik GmbH ebenso in einem weiteren Wachstumsfeld tätig: dem 3D-Druck. Der 3D-Druck sollte mit der kontinuierlichen Senkung der Filiamentkosten (Grundmaterial der 3D-Druck-Bauteile) sowie Effizienzsteigerungen der Drucker zukünftig zunehmend an Bedeutung gewinnen.

Diversifikation: PVA Tepla ist in allen Belangen sehr breit aufgestellt. Das Unternehmen bedient mit unterschiedlichen Produkten unterschiedliche Branchen in unterschiedlichen Absatzmärkten. Selten ist ein Unternehmen mit so geringer Größe so gut diversifiziert. Dadurch wird das Gesamtrisiko deutlich verringert, wenn die Geschäfte in einer Branche oder in einem Land einmal nicht so gut laufen.

Risiken

Zyklischer Markt: Die Anlagen sind sehr kapitalintensiv und dadurch zyklisch. Für Unternehmen stellt eine Investition in PVA Teplas Anlagen eine hohe Kostenbelastung dar. Besonders in Hochzinsphasen werden solche Investitionsentscheidung gerne einmal aufgeschoben, wenn der Kunde das notwendige Geld nicht frei verfügbar hat und keinen Kredit mit hohem Zinssatz eingehen will.

Wenn der gesamte Halbleitermarkt einen Abschwung erleidet, wird dieser Rückgang auch an PVA Tepla nicht spürbar vorbeigehen.

Rückgang des Auftragseingangs: Im ersten Halbjahr 2023 konnte bereits ein leichter Rückgang des Auftragseingangs festgestellt werden. Lag man im ersten Halbjahr 2022 noch bei einem Auftragseingang von 106,4 Millionen EUR, schrumpfte dieser im H1 2023 auf 104,9 Millionen EUR.

Wenn man dies nun den im gleichen Zeitraum realisierten Umsatzwachstum von ca. 58% gegenüberstellt, könnte der leichte Rückgang des Auftragsbestandes ein erstes Warnzeichen sein. Der gesamte Auftragsbestand des Unternehmens im Bereich Halbleiter (ca. 71% des Gesamtumsatzes) ist zum Zeitpunkt 30.06.2023 sogar 14,2% unter dem Vorjahresniveau.

Hohe Investitionen: PVA Tepla baut derzeit seine Produktionsstätten in Italien und Deutschland massiv aus. Die Auftragsbücher sind zwar noch sehr voll, sollte die Nachfrage aber fallen, könnte das hinsichtlich der Neuinvestitionen zum Problem werden.

Schlechtes Umfeld für Smallcaps: Mit der aktuellen, geringen Marktkapitalisierung von ca. 310 Millionen EUR zählt PVA Tepla eindeutig zu den Smallcaps. Das aktuelle Marktumfeld ist geprägt von Unsicherheiten, Kostendruck und hohen Zinsen. Das sind in der Regel schlechte Rahmenbedingungen für Smallcaps, da Anleger sich eher für die vermeintlich sicheren, großen Aktienunternehmen entscheiden.

Lade dir jetzt 100% kostenlos das E-Book zur High-Growth-Investing-Strategie herunter – ganz ohne Haken – versprochen!

Fazit

PVA Tepla hat sich mit starken Fokus auf Innovation, Kundenbindung und Anpassungsfähigkeit an sich ändernde Marktanforderungen zum Marktführer der Branche entwickelt. Durch die langfristige Zusammenarbeit mit Kunden sowie die hohen Investitionen in Entwicklung und Forschung ist davon auszugehen, dass PVA Tepla auch in den nächsten Jahren seinen Erfolgsweg fortsetzen wird.

Dank einer breiten Diversifikation, jahrelanger Profitabilität und der astreinen Bilanz sollte PVA Tepla selbst eine drohende Rezession mit ein bis zwei schwachen Wirtschaftsjahren überwinden. Die Aktie pendelte bereits für einen Zeitraum von über einem Jahr lang zwischen 25 und 35 Euro. Bei der aktuell tiefen Bewertung und dem zeitgleich starken Rückenwind durch den Megatrend KI wüsste ich nicht, warum diese Kurse im Jahr 2024 nicht wieder erreichbar sein sollten.

Du möchtest 1 zu 1 von unserer Depotperformance profitieren? Unser Wikifolio hat seit 2023 bereits über 30 % Rendite erzielt – Informiere dich hier !

Alle Beiträge und Artikel auf dieser Seite wurden nach bestem Wissen und mit größtmöglicher Sorgfalt erstellt. Trotzdem kann die Richtigkeit, Vollständigkeit und Aktualität der Aussagen, Daten und Inhalte nicht garantiert werden. Für daraus resultierende Folgen – wie zum Beispiel schlechte Anlageentscheidungen – wird keine Haftung durch den Autor oder der Seite „Insider-Aktien“ übernommen.

Weiterhin handelt es sich zu keinem Zeitpunkt um eine Anlageberatung, Rechtsberatung, Steuerberatung oder irgendeine andere fachliche Beratung. Sämtliche Inhalte stellen journalistische Publikationen dar. Sie dienen ausschließlich Unterhaltungs- und Lernzwecken und stellen ausnahmslos und zu jeder Zeit unsere persönliche Meinung und Einschätzung dar.

Die Investition in Finanzprodukte wie Wertpapiere, Anteile und Kredite ist mit hohen Risiken, bis hin zum Totalverlust des eingesetzten Kapitals verbunden.