Veröffentlichungsdatum: 23.02.2024

Inhaltsverzeichnis

Was macht Kontron?

Die Kontron AG ist ein österreichisches, wachstumsstarkes Technologieunternehmen und der weltweit größte Produzent im Bereich Embedded Computing (Eingebettete Rechnertechnologie). Neben Embedded Computing hat sich Kontron auf die Bereiche Industrie 4.0 und kundenspezifische IoT-Lösungen spezialisiert. Nachdem man das IT-Servicegeschäft für 392 Millionen Euro an Vinci verkauft hat, hat man sich zum „pure-play“-IoT-Lösungsanbieter transformiert.

Der IoT-Markt hat ein TAM (gesamtes Umsatzpotenzial) von 148,6 Mrd. USD. Die Anzahl an vernetzten Geräten wird von 29 Mrd. auf 64 Mrd. im Jahr 2025 ansteigen, was einem Wachstum von 31% pro Jahr entspricht. Das verdeutlicht das enorme Potential der Kontron AG.

Kontron ist in nahezu allen Wachstumsmärkten aktiv: Neben Embedded Computing bedient Kontron die folgenden Märkte: Industrielle Automatisierung, Medizintechnik, Telekommunikation, Smarte Energie, Luftfahrt und Verteidigung. Selbst im Bereich der künstlichen Intelligenz ist Kontron mit seinen eigenen KI-Servern aktiv, welche für anspruchsvolle und geräuschsensible Umgebungen entwickelt wurden.

Neben den ganzen Wachstumsmärkten ist Kontron aber auch in Europa im Bereich Zugfunk führend. Hier werden veraltete, analoge Funktechnologien durch innovativere Lösungen Kontrons ersetzt.

Das Management

CEO Hannes Niederhauser ist 61 Jahre alt und hat bereits in seinem Elektrotechnik-Studium an der TU Graz als Entwickler für Mikrochips gearbeitet und sich intensiv mit Embedded Computing beschäftigt. Seit seiner Tätigkeit als CEO forciert Niederhauser die Transformation vom IT-Dienstleister hin zum führenden Anbieter von IoT-Lösungen.

Bemerkenswert ist, dass CEO Hannes Niederhauser kein Gehalt bezieht. Er besitzt Aktienanteile von ca. 5% der Kontron AG und partizipiert somit von deren Kursanstieg. Die Motivation des CEOs, die Firma und somit auch den Aktienkurs nach vorne zu bringen, ist offensichtlich und gefällt uns sehr gut. Er steckt sein ganzes Herzblut in das Unternehmen.

CEO Niederhauser hat in Vergangenheit bereits mehrfach bewiesen, dass er ein sehr gutes Händchen für die Kapitalallokation besitzt.

Die wichtigsten Kennzahlen

Die aktuellen Kennzahlen werden sich ab 2024 deutlich unterscheiden, da Kontron am 18.01.2024 veröffentlichte, den Hauptkonkurrenten Katek zu übernehmen. Vollständigkeitshalber trotzdem die wichtigsten Kennzahlen zum aktuellen Zeitpunkt – vor der Katek-Übernahme:

|

Aktienkurs |

23,30 Euro |

|

Marktkapitalisierung |

1,40 Mrd. Eruo |

|

Umsatz 2022 |

1,09 Mrd. Euro |

|

Umsatz 2023e |

1,20 Mrd. Euro (Schätzung Kontron) |

|

Umsatzwachstum 2023e |

9,5% |

|

Nettogewinn 2022 |

55,5 Mio. Euro |

|

Nettogewinn 2023e |

72,0 Mil. Euro (Schätzung Kontron) |

|

Gewinnwachstum 2023e |

29,7% |

|

Bruttomarge 2022 |

35,8% |

|

Eigenkapitalquote zum 31.12.2022 |

44,1% |

Aktienchart

Kontrons Aktienkurs konnte sich in den Jahren 2022 und 2023 stark erholen. Es ging über zwei Jahre langsam aber stetig von 12 Euro auf knappe 22 Euro hoch.

Der Bereich zwischen 22,00 – 22,60 Euro hat sich dieses Jahr bereits mehrmals als Widerstand erwiesen. Sollte diese Marke gebrochen werden, kann es sehr zügig auf 24 Euro gehen, wo sich der nächste große Widerstand befindet. Bei insgesamt 5 Anläufen scheiterte der Kurs zwischen 2019 und 2021 bei der Marke von ca. 24 Euro.

Der Bereich bei 20,00 Euro sowie 18,00 Euro dienen als Unterstützung.

Mit Aktien.Guide ganz einfach und schnell die besten Aktien finden.

Topscorer-Listen, Aktienscreener und Analysen helfen dir, langfristig den Index zu schlagen.

Aktuell mit 50% Rabatt aufs Jahresabo!Wettbewerber

Laut eigenen Informationen sind Beckhoff und ABB die größten Wettbewerber von Kontron. Beide haben jedoch mit 1,6 Mrd. und 1,1 Mrd. Euro einen deutlich kleineren Umsatz als Kontron. (Auf Basis der geschätzten Umsätze für 2025)

Kontron hat also durchaus gute Chancen, durch Größenvorteile und Skaleneffekte seine Margen wie prognostiziert, überproportional zu steigern.

KATEK-Aquisition

Am 18. Januar 2024 vermeldete Kontron den Abschluss des KATEK-Deals. KATEK ist der führende Auftragsfertiger für elektronische Baugruppen und Geräte in Europa. KATEK ist besonders im Bereich Steuerelektronik für Photovoltaikanlagen sowie Ladesäulen für E-Autos stark. Beides sind große Wachstumsmärkte die für viel Wachstumsphantasien bei KATEK bzw. nun Kontron sorgen.

KATEK und Kontron haben bereits eine gemeinsame Vergangenheit: Kontron gehört zu den größten Kunden KATEK’s, KATEK erzielt 2023 einen Umsatz von etwa 750 Millionen Euro sowie ein EBITDA von 35 Millionen Euro. KATEK verfolgte in Vergangenheit eine ähnliche Akquisitionsstrategie wie Kontron und kaufte erfolgreich regelmäßig kleinere Unternehmen zu. Dadurch passt Katek natürlich sehr gut in Kontrons langfristige Strategie.

Umsatzziele 2024:

Durch die Übernahme ergibt sich natürlich auch ein neuer Ausblick für 2024: Der Umsatz 2024 soll 1,9 Mrd. anstatt 1,4 Mrd. betragen, der Nettogewinn 100 Mio. Euro anstatt 87 Mio. Euro.

Bewertung und Ausblick

Bei der aktuellen Marktkapitalisierung von 1,40 Mrd. Euro ergibt sich für 2024 somit ein KUV von 0,73 sowie ein KGV von 14. Die Bruttomarge hingegen soll von 39% auf 37% leicht sinken.

Das für 2025 gesteckte Umsatzziel von 2,5 Mrd. und 140 Mio. Nettogewinn scheint sogar eher konservativ geschätzt worden zu sein. Für 2025 würde sich bei diesen Zahlen ein KGV von 10 ergeben.

Wenn man berücksichtigt, welche beachtliche Marktposition Kontron hat und gleichzeitig in nahezu allen Wachstumsmärkten vertreten ist, scheint die aktuelle Bewertung eher niedrig zu sein. Ein KGV von 20 für das Jahr 2025 scheint uns angebracht zu sein, was einer Kursverdoppelung gleichkäme.

Kursziele der Analysten

Insgesamt 7 Analysten verfolgen derzeit die Kontron Aktie. Alle Analysten haben eine Kaufempfehlung abgegeben, das durchschnittliche Kursziel liegt derzeit bei 28,92 Euro, was ca. 36% über dem aktuellen Kurs liegt. Das Kursziel bezieht sich in der Regel auf einen Zeitraum von 12 Monaten.

Mit Aktien.Guide ganz einfach und schnell die besten Aktien finden.

Topscorer-Listen, Aktienscreener und Analysen helfen dir, langfristig den Index zu schlagen.

Aktuell mit 50% Rabatt aufs Jahresabo!Chancen

Profitabilität: Kontron will besonders im Bereich Software und Solutions stark wachsen. Bereits in den ersten 9 Monaten des Jahres 2023 konnte der Umsatz in diesem Bereich um starke 31% auf 152,9 Mio. Euro gesteigert werden. Das EBITDA wuchs sogar um 36% auf 24,9 Mio. Euro an.

In dieser Sparte werden die höchsten Margen erzielt. Dadurch stehen die Chancen gut, dass Kontron seine Profitabilität in Zukunft deutlich steigern kann. Das konservative Gewinnziel von 140 Millionen Euro bis 2025 könnte übertroffen werden, wenn der Gesamtmarkt mitspielt.

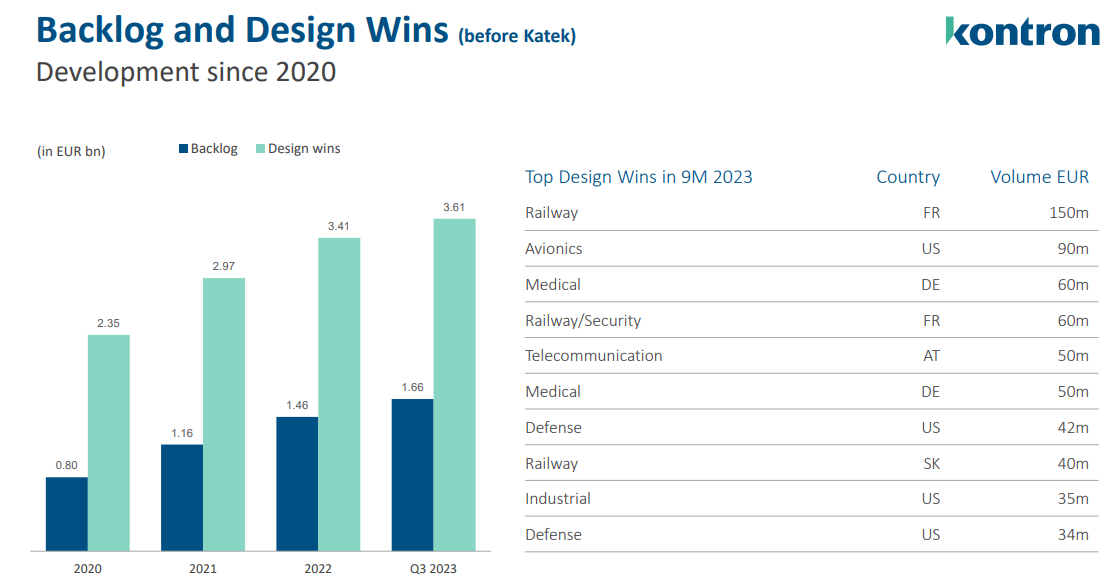

Preissetzungsmacht: Neben dem beachtlichen Umsatzwachstum konnte Kontron seinen Backlog (offene Aufträge) für das dritte Quartal auf 1,66 Mrd. Euro steigern. Das ist bereits mehr als doppelt so hoch wie es noch 2020 war. Der offene Auftragswert entspricht somit ca. 138% des geschätzten Umsatzes für 2023. Diese enorme Auftragsreichweite und Auslastung sollte Spielraum für Preisanhebungen geben, welche der Profitabilität Kontrons zu Gute kommen könnte.

Risiken

Eines der größten Risiken ist sicherlich die Akquisition von Katek. Es ist nicht immer einfach, solch große Zukäufe wie Katek reibungslos einzugliedern. Da allerdings sowohl Kontron als auch Katek bereits mehrfach bewiesen haben, Zukäufe erfolgreich einzugliedern, sehen wir dieses Risiko als vernachlässigbar an.

Fazit

Die Kontron AG ist ein profitables Unternehmen mit gutem Wachstum und noch besseren Wachstumsaussichten. Kontron ist in einer optimalen Ausgangslage, um von diversen Megatrends wie IoT, Digitalisierung und Künstlicher Intelligenz zu profitieren. Hinzu kommt eine gesunde Bilanz, niedrige Verschuldung und ein hoher Cash-Bestand, nachdem man das IT-Service-Geschäft für 392 Mio. Euro verkauft hat.

Aufgrund dieser hervorragenden Position erachten wir Kontron als stark unterbewertet – sollten die Schätzungen des Unternehmens für 2024 und 2025 getroffen werden.

Du möchtest 1 zu 1 von unserer Depotperformance profitieren? Unser Wikifolio hat seit 2023 bereits über 35% Rendite erzielt – Informiere dich hier !

Aktuell 50% Rabatt aufs Jahresabo bei AktienGuide

Alle Beiträge und Artikel auf dieser Seite wurden nach bestem Wissen und mit größtmöglicher Sorgfalt erstellt. Trotzdem kann die Richtigkeit, Vollständigkeit und Aktualität der Aussagen, Daten und Inhalte nicht garantiert werden. Für daraus resultierende Folgen – wie zum Beispiel schlechte Anlageentscheidungen – wird keine Haftung durch den Autor oder der Seite „Insider-Aktien“ übernommen.

Weiterhin handelt es sich zu keinem Zeitpunkt um eine Anlageberatung oder irgendeine andere fachliche Beratung. Sämtliche Inhalte stellen journalistische Publikationen dar. Sie dienen ausschließlich Unterhaltungs- und Lernzwecken und stellen ausnahmslos unsere persönliche Meinung und Einschätzung dar und ersetzen keine eigene Recherche.

Die Investition in Finanzprodukte wie Wertpapiere ist mit hohen Risiken, bis hin zum Totalverlust des eingesetzten Kapitals verbunden.